Erneuerbare Energien zu fördern, Verbraucher besser zu schützen und die industrielle Wettbewerbsfähigkeit zu erhöhen - das sind die drei Ziele, die die Europäische Kommission in ihrer vorgeschlagenen Reform des EU-Strommarkts Mitte März definiert hat. Die Pressemitteilung geht näher darauf ein, wie diese eher allgemeinen Ziele erreicht werden können, und es kommt klar zum Vorschein, dass die Flexibilität des Stromsystems eine zentrale Rolle spielen wird.

"Die Mitgliedstaaten müssen nun ihre Anforderungen bewerten, Ziele zur Erhöhung der nicht-fossilen Flexibilität festlegen und haben die Möglichkeit, neue Fördersysteme insbesondere für Demand Response und Speicher einzuführen."

Diese Forderung nach Flexibilität auf der Nachfrageseite wurde von der Industrie begrüßt. Um diese zu ermöglichen, besteht allgemein die Auffassung, dass Smart-Meter in(intelligenten) Stromnetzen eingesetzt werden müssen. Obwohl sie nicht der einzige Weg sind, um die Flexibilität auf der Nachfrageseite zu steuern, sind sie notwendig, um hochauflösende Daten zu sammeln. Doch da erzeugungsnaher Verbrauch, Speicherung, Elektrofahrzeug-Ladung und Nachfragesteuerung immer häufiger vorkommen, haben Netzbetreiber Schwierigkeiten, hier Schritt zu halten. Um ihre Netze angemessen zu modellieren, benötigen sie hochgranulare Daten; am besten in 15 oder sogar 5 Minuten Intervallen. Smart-Meter können diese Daten liefern und so informierte Entscheidungen über Infrastrukturentwicklung ermöglichen. Aber derzeit haben nur etwa 56% der europäischen Haushaltskunden Smart-Meter, und die Einführung dieser Geräte auf dem Kontinent verläuft viel langsamer als es wünschenswert wäre. Darüber hinaus gibt es auch erhebliche Unterschiede zwischen den einzelnen EU-Mitgliedstaaten.

Smart-Meter auf dem Vormarsch

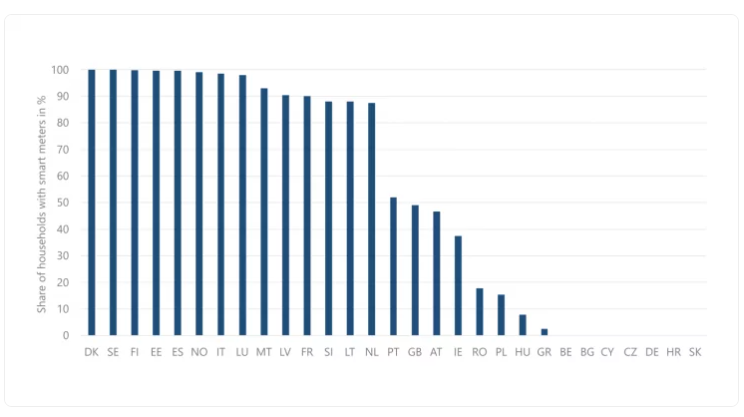

Ein kürzlich veröffentlichter Bericht des Marktforschungsunternehmens MarketsandMarkets schätzt, dass der weltweite Markt für Smart-Meter bis 2028 von 23,1 Milliarden Dollar auf 36,3 Milliarden Dollar wachsen wird. Diese Entwicklung ist jedoch nicht repräsentativ für alle EU-Mitgliedsstaaten. Denn obwohl im letzten Jahr auf dem Kontinent rund 9,2 Millionen Zähler installiert wurden und die Gesamtzahl der Geräte damit auf 172 Millionen anstieg, liegen die einzelnen Staaten im direkten Vergleich noch weit auseinander. Während einige Länder schon ihre maximale Kapazität erreicht haben, hinken andere noch weit hinterher. Im Jahr 2021 sah die Verbreitung von Smart-Metern in den Haushalten wie folgt aus:

Die skandinavischen Länder sind oftmals Vorreiter im Bereich der Energiewende und Elektrifizierung. Daher überrascht es nicht, dass sie vier der ersten sechs Plätze bei der Smart-Meter-Verbreitung belegen. Was jedoch auffällt, ist, dass Deutschland zu den internationalen Nachzüglern gehört. Lediglich 160.000 von 50 Millionen Messstellen waren bis 2021 mit intelligenten Stromzählern ausgestattet. Angesichts der immensen wirtschaftlichen Bedeutung des Landes (die größte Volkswirtschaft im europäischen Wirtschaftsraum und viertgrößte der Welt) sind diese Zahlen äußerst erstaunlich, insbesondere wenn man einen Blick auf die europäischen Nachbarn wirft.. So hat Polen beispielsweise zwischen 2015 und 2018 rund 360.000 intelligente Stromzähler ans Netz gebracht. Warum also lässt der Fortschritt in Deutschland so lange auf sich warten? Schließlich könnte das Land angesichts des gerade erfolgten Atomausstiegs und der ambitionierten Ausbauziele der erneuerbaren Energien sehr von einem hohen Smart-Meter-Anteil profitieren.

Intelligent, aber kompliziert

Im Januar kündigte Bundeswirtschaftsminister Robert Habeck eine dringend benötigte Beschleunigung des Smart-Meter Rollouts in Deutschland an, indem er ihre Bedeutung für die Energiewende hervorhob und versprach, dass "[d]er Rollout systematisiert, beschleunigt und entbürokratisiert wird". Dieses Versprechen erlaubt einen Einblick in die Gründe, warum Deutschland in diesem Bereich bisher Schwierigkeiten hatte: Es mangelte an klaren Regelungen. Vielmehr wurde die Verbreitung von Smart-Metern aufgrund rechtlicher Barrieren eingeschränkt.

Natürlich ist die Integration von Millionen von Smart-Meter in das Energiesystem ein äußerst komplexes Projekt. Die Installation erfordert erhebliche Verbesserungen in der Infrastruktur, was Zeit und Geld kostet. Es erfordert ebenfalls die Koordination mit mehreren Stakeholdern wie Energieversorgern, Netzbetreibern, Messstellenbetreibern und Regulierungsbehörden, was den Prozess nochmal verlangsamt. Dann stellt sich noch die Frage, wer diese Geräte unter welchen Umständen und in wessen Auftrag kontrollieren darf. Tatsächlich müssen Smart-Meter nicht zwangsläufig kontrollierbar sein. In Kombination mit variablen Tarifen erzeugen Einweg-Messgeräte, wie sie in Großbritannien weit verbreitet sind, ausreichende Marktanreize für Endkunden, den Verbrauch zu reduzieren, wenn der Preis hoch ist. Der Rückgriff auf diese Geräte würde einen Großteil der rechtlichen Komplexität beseitigen, die den Rollout bislang behindert. Aber es bleibt natürlich auch noch die Frage der Anschaffungskosten.

Müssen Verbraucher die Kosten für die Installation tragen? Werden die Energieeinsparungen die Kosten des Ausbaus rechtfertigen? Werden alle Verbraucher von der Technologie profitieren? Es bestehen noch einige Unsicherheiten, aber zumindest hat die deutsche Regierung mittlerweile die erste Frage beantwortet, indem sie bekannt gab, dass die Kosten für Haushalte auf 20 € pro Jahr begrenzt werden. Darüber hinaus werden Energieversorger ab 2025 dynamische Preisverträge für Haushalte mit Smart-Meter anbieten müssen. Hinsichtlich der Frage, wer von der Technologie profitieren wird, könnten innovative Energieversorger betonen, dass sie ihren Kunden damit ermöglichen, ihren Energieverbrauch zu optimieren und auf diesem Weg ihre Energiekosten zu senken. Insgesamt profitiert jedoch vor allem die Umwelt vom Smart-Meter-Rollout, da erden Strombedarf reduzieren wird. Gerade in Deutschland, wo der Anteil fossiler Kraftwerke zuletzt wieder gestiegen ist, wäre das ein wichtiger Teilerfolg auf dem Weg zur Dekarbonisierung des Energiesystems. Also ein Win-Win auf ganzer Linie - möchte man meinen.

Ein holpriger Weg, aber jeder Schritt lohnt sich

Die großflächige Einführung von Smart-Metern ist ein komplexes Projekt und hat sowohl Befürworter als auch Gegner. Selbst Energieunternehmen sind hierzu unterschiedlicher Meinung. E.ON zum Beispiel befürchtet, dass das Vorhaben eigene Implementierungshürden mit sich bringt, während Octopus Energy den Plan auf ganzer Linie unterstützt und diesbezüglich von den anderen Marktakteuren mehr Flexibilität erwartet. Es gibt jedoch eine Alternative zu Smart-Metern.

IoT-fähige Geräte hinter dem Zähler wie beispielsweise Photovoltaikanlagen, Batteriespeicher, Wärmepumpen und Ladegeräte für Elektrofahrzeuge können Daten mit derselben Granularität wie Smart-Meter übermitteln. Tatsächlich gehen sie sogar einen Schritt weiter als Smart-Meter, da sie sowohl Daten als auch Kontrolle auf der Ebene jedes einzelnen Geräts bereitstellen können und den Netzbetreibern so einen viel detaillierteren Einblick jedes Geräts verschaffen. Auf diese Weise bieten sie neben einem schnelleren Zugriff auf große Datenmengen auch eine direkte Gerätekontrolle und können später zusammen mit Smart-Meter ein möglichst vollständiges Bild des Stromverbrauchs liefern.

Letztendlich geht es bei der Einführung von Smart-Meter- also um viel mehr als nur um diese Geräte selbst. Sie sind der Schlüssel zur flexiblen Integration erneuerbarer Energien in das Stromnetz, aber wie oben erwähnt, bringen sie auch eine ganze Reihe von Herausforderungen mit sich. Probleme wie der Eingriff von Netzbetreibern in den Verbrauch ihrer Kunden oder die Drosselung der Ladeleistung von Elektrofahrzeugen werden so lange umstritten bleiben, bis diesbezüglich klare Vorschriften existieren.

Der Ball liegt nun bei der Bundesnetzagentur, und eine Entscheidung wird im Herbst erwartet. Die Behörde hat bereits im November letzten Jahres einen "Bestimmungsprozess" eingeleitet, dessen Veröffentlichung zur Integration steuerbarer Verbrauchergeräte und steuerbarer Netzanschlüsse Gewissheit bietet, dass Verbraucher eine Wärmepumpe oder ein Elektrofahrzeug kaufen können, ohne dass es aufgrund von Überlastungen im Verteilnetz zu Wartezeiten kommt.

Das Ziel der Regierung ist es, bis 2030 einen vollständigen Rollout von Smart-Metern für private Haushalte und kleine Unternehmen/Stromerzeuger zu erreichen. Für große Verbraucher und Stromerzeuger- über 100.000 kWh bzw. über 100 kW - lautet das Zieldatum 2032. Sollte dieses Ziel erreicht werden, würde es die Infrastruktur für ein klimaneutrales Energiesystem bereitstellen. Wir müssen jedoch im Hinterkopf behalten, dass Smart-Meter zwar eine wichtige Rolle in der Zukunft des Energiesystems des Landes spielen, aber nur ein Teil der Lösung sind. Deutschland steht kurz davor, smarter zu werden; es bleibt aber abzuwarten, wie schnell dieser Prozess am Ende vonstattengehen wird.